الحوكمة في المؤسسات غير الربحية : الأسس والتحديات والفرص

- Posted by:

- Category: غير مصنف

أصبحت الحوكمة في المؤسسات غير الربحية ضرورة لا غنى عنها لضمان الشفافية والكفاءة والاستدامة، خاصةً مع ازدي الاعتماد على العمل المؤسسي وتوسع عدد الجمعيات والهيئات الخيرية، لا سيما في المملكة العربية السعودية. فمع تنامي دور هذه المؤسسات في خدمة المجتمع، أصبح من المهم تطبيق مبادئ الحوكمة لبناء الثقة مع المانحين وتحقيق النمو المستدام.

تعريف الحوكمة في المؤسسات غير الربحية

يُشير تعريف الحوكمة في المؤسسات غير الربحية إلى مجموعة من السياسات والإجراءات التي تنظّم العلاقة بين مجلس الإدارة والإدارة التنفيذية وأصحاب العلاقات.

تهدف هذه الحوكمة إلى ضمان الشفافية وتحقيق الأهداف التنموية بكفاءة والحفاظ على الموارد، وتختلف عن الحوكمة في الشركات الربحية في طبيعتها غير التجارية وتركيزها على المنفعة العامة بدلاً من تعظيم الأرباح.

أهمية الحوكمة لضمان الشفافية

تُعد أهمية الحوكمة لضمان الشفافية من الركائز الأساسية التي تدفع نحو تطبيقالحوكمة في المؤسسات غير الربحية بشكل فعال.

فالمؤسسة التي تطبق ممارسات حوكمة فعالة تكون أكثر قدرة على كسب ثقة المتبرعين والمستفيدين، كما أنها تُظهر التزامًا واضحًا بالمبادئ الأخلاقية، وتساعد أيضًا على تقليل المخاطر المالية والإدارية وتحقيق الرقابة المستمرة على الأداء.

الفرق بين حوكمة الشركات الربحية وغير الربحية

يكمن الفرق بين حوكمة الشركات الربحية وغير الربحية في الهدف الأساسي لكل نوع، إذ تُركز الشركات الربحية على تحقيق العائد المالي للمساهمين، بينما تهدف المؤسسات غير الربحية إلى تحقيق رسالتها المجتمعية دون وجود حافز ربحي.

ويشمل الفرق الجوهري بينهما ما يلي

- الهدف: الشركات الربحية تسعى لتعظيم الأرباح، أما المؤسسات غير الربحية فتركز على تقديم الخدمات وتحقيق المنفعة العامة.

- التمويل: الشركات تعتمد على الإيرادات التجارية، بينما تعتمد المؤسسات غير الربحية على التبرعات والمنح.

- التقارير المالية: الشركات ملزمة بتقديم تقارير للمستثمرين، في حين تُعد الشفافية للمانحين والمجتمع هي الهدف في المؤسسات غير الربحية.

- تكوين مجلس الإدارة: غالبًا ما يكون أعضاء مجالس إدارة المؤسسات غير الربحية متطوعين بخلاف الشركات الربحية.

- المساءلة: الشركات تُساءل من قِبل المساهمين، بينما تُساءل المؤسسات غير الربحية أمام الجهات المانحة والمجتمع.

ورغم هذا، فإن المبادئ الأساسية للحوكمة كالشفافية والمساءلة والكفاءة تبقى مشتركة بين النوعين، وللمزيد حول هذا الموضوع، يمكن الرجوع إلى مقال مقدمة عن حوكمة الشركات.

مبادئ الحوكمة الأساسية في المؤسسات غير الربحية

تشمل مبادئ الحوكمة الأساسية في المؤسسات غير الربحية ما يلي:

- الشفافية: تشمل نشر التقارير المالية والأنشطة بشكل علني.

- المساءلة: تشمل مساءلة الإدارة أمام مجلس الإدارة، ومساءلة المؤسسة أمام الجهات المانحة والمجتمع.

- العدالة: تشمل ضمان المساواة وتكافؤ الفرص في اتخاذ القرار.

- الاستقلالية: تشمل تجنب تضارب المصالح، خاصةً في لجان التبرعات والمشتريات.

يساعد تطبيق هذه المبادئ على تحقيق الاستدامة، كما يدعم أيضًا تأسيس حوكمة المؤسسات غير الربحية وفق معايير عالمية ومحلية.

دور مجلس الإدارة واللجان الرقابية في المؤسسات غير الربحية

لا يقتصر دور مجلس الإدارة واللجان الرقابية في المؤسسات غير الربحية على اعتماد السياسات العامة فقط، بل يمتد إلى مراقبة الأداء المالي والتأكد من الالتزام بالقوانين واللوائح، والمساهمة في التخطيط الاستراتيجي.

تُعد اللجان الرقابية – مثل لجنة التدقيق ولجنة الحوكمة – أدوات فعالة في ضمان جودة التنفيذ ومطابقة الأنشطة للرسالة المؤسسية.

تُعد مؤسسة “بيل وميليندا غيتس” مثال ناجح من المؤسسات التي تعتمد نموذج حوكمة متكامل يشمل مجلس أمناء مستقل ولجان تقييم، ونظام تقارير دقيق يعزز الشفافية ويضمن المساءلة.

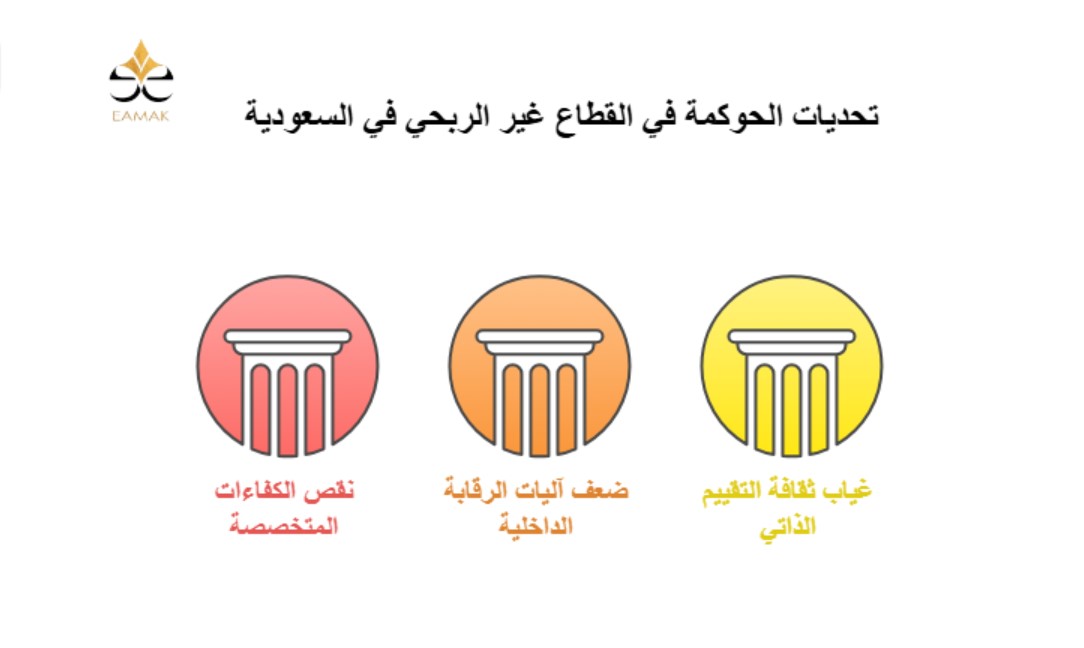

التحديات التي تواجه الحوكمة في القطاع غير الربحي في السعودية

يوجد عديد من التحديات التي تواجه الحوكمة في القطاع غير الربحي في السعودية، من أبرزها ما يلي:

يوجد عديد من التحديات التي تواجه الحوكمة في القطاع غير الربحي في السعودية، من أبرزها ما يلي:

- نقص الكفاءات المتخصصة في مجال الحوكمة.

- ضعف في تطبيق آليات الرقابة الداخلية.

- غياب ثقافة التقييم الذاتي والمساءلة المستقلة.

ومع ذلك، فقد بدأت الحكومة السعودية بتطبيق عدد من الإصلاحات والتشريعات لدعم هذا القطاع، منها نظام الجمعيات والمؤسسات الأهلية الجديد، والمبادرات التي أطلقتها الهيئة الوطنية للأوقاف، مما يُشير إلى مستقبل واعد للحوكمة غير الربحية في السعودية.

كما أن المؤسسات السعودية تتبني أيضًا نماذج الحوكمة الناجحة المطبقة في حوكمة الشركات العائلية لتحقيق المزيد من الاستدامة.

أفضل التوصيات لتعزيز الحوكمة فى المؤسسات غير الربحية

نختم هذا المقال بتقديم توصيات لتعزيز الحوكمة في المؤسسات غير الربحية ، من أهمها ما يلي:

- وضع سياسات واضحة لتفادي تعارض المصالح.

- تدريب أعضاء مجلس الإدارة والموظفين على مبادئ الحوكمة.

- إنشاء لجان مستقلة لمراجعة الأداء المالي والإداري.

- تفعيل أنظمة التقييم الداخلي وقياس الأثر.

- تعزيز الشراكات مع جهات رقابية واستشارية متخصصة.

تطبيق هذه التوصيات يُعد خطوة عملية نحو ترسيخ الحوكمة في المؤسسات غير الربحية وتعزيز ثقة المانحين والمستفيدين، ويقود المؤسسات نحو أداء أفضل وأكثر شفافية.

الأسئلة الشائعة

ما أهمية الحوكمة في المؤسسات غير الربحية ؟

تضمن الحوكمة في المؤسسات غير الربحية الشفافية وتحقيق الأهداف بكفاءة، وتعزيز الثقة بين المؤسسة والجهات المانحة.

ما الفرق بين الحوكمة في المؤسسات الربحية وغير الربحية؟

المؤسسات الربحية تركز على الأرباح، بينماالحوكمة في المؤسسات غير الربحية تركز على خدمة المجتمع وتحقيق أثر إيجابي.

كيف يمكن تحسين الحوكمة في المؤسسات غير الربحية ؟

يمكن تحسين الحوكمة في المؤسسات غير الربحية عبر تدريب الكوادر وتشكيل لجان مستقلة، وتطبيق ممارسات تقييم شفافة ومنتظمة.

الخاتمة

تُعد الحوكمة في المؤسسات غير الربحية حجر الأساس لضمان تحقيق الأهداف المجتمعية بكفاءة ونزاهة، ومع تنامي دور هذا القطاع أصبح من الضروري بناء أنظمة حوكمة مرنة قائمة على الشفافية والمساءلة تُتيح للمؤسسات الاستمرار والنمو وتحقيق أثر حقيقي ومستدام.

لماذا تختار إيماك؟

إذا كنت تدير مؤسسة غير ربحية وتسعى إلى تعزيز مستوى الحوكمة لديك، فإن شركة إيماك للاستشارات المالية والإدارية هي شريكك الأمثل. إذ نقدم لك حلولًا استشارية عملية ونساعدك في بناء منظومة حوكمة متكاملة، ترتكز على المعايير العالمية وتتوافق مع البيئة التنظيمية في السعودية.

تواصل معنا الآن، ودع خبراء إيماك يرافقونك في رحلتك نحو مؤسسية فعالة ومستدامة.