طرق تسعير المخزون: دليل شامل لفهم الخيارات المحاسبية المختلفة

- Posted by:

- Category: غير مصنف

تسعير المخزون يُعد من الجوانب المحورية في المحاسبة والإدارة المالية لأي منشأة تعمل في القطاعات الإنتاجية أو التجارية. اختيار طرق تسعير المخزون المناسبة لا يؤثر فقط على القوائم المالية، بل يمتد تأثيره إلى عملية اتخاذ القرار، والربحية، والتحكم في التكاليف. في هذا المقال نتحدث عن المفاهيم الأساسية المرتبطة بالمخزون وتسعيره، ونتناول أشهر الطرق المعتمدة، إلى جانب توضيح خصائص كل طريقة ومتى تكون مناسبة للاستخدام.

ما هو المخزون؟

نتعرف الان على ما هو المخزون وهو مجموعة العناصر التي تحتفظ بها المنشأة لاستخدامها في العمليات التشغيلية أو لبيعها لاحقًا. ويشمل ذلك المواد الخام، المواد قيد التصنيع، والمنتجات الجاهزة للبيع. تختلف أنواع المخزون باختلاف طبيعة النشاط الاقتصادي للمؤسسة. على سبيل المثال، في المؤسسات الصناعية، يشمل المخزون مراحل متعددة من التصنيع، بينما يقتصر في المؤسسات التجارية على المنتجات الجاهزة.

يتم تصنيف المخزون عادة إلى

- المواد الخام: المواد الأولية المستخدمة في الإنتاج.

- المخزون تحت التشغيل: المنتجات التي لم تكتمل بعد.

- المنتجات النهائية: السلع الجاهزة للبيع.

الإدارة الجيدة للمخزون تضمن توافر المنتجات المطلوبة دون فائض كبير يؤدي إلى تجميد رأس المال أو نقص يسبب تعطيلًا في دورة العمل.

ما هو تسعير المخزون

السؤال الذي يطرح نفسه الان، ما هو تسعير المخزون؟

هو الطريقة التي تستخدمها المنشآت لتحديد القيمة النقدية للمواد أو السلع الموجودة في المخزون. وتُعتبر هذه الخطوة مهمة جدًا في المحاسبة المالية، حيث تؤثر طريقة التسعير على

- تكلفة البضاعة المباعة (COGS)

- الأرباح أو الخسائر

- قيمة المخزون في نهاية الفترة

- الضرائب المستحقة

- التحليل المالي

تسعير المخزون لا يتعلق فقط بتحديد تكلفة الشراء، بل يشمل أيضًا المعالجة المحاسبية عند اختلاف أسعار الشراء، أو حدوث تغيرات في السوق، أو وجود منتجات غير متجانسة.

طرق تسعير المنتجات

هناك العديد من طرق تسعير المنتجات تختلف حسب استراتيجية الشركة، طبيعة السوق، وتكلفة الإنتاج أو الشراء. وفي سياق تسعير المخزون، يتم اعتماد طرق تسعير المنتجات لتحديد تكلفة الوحدة الواحدة، وبالتالي حساب الربحية وسعر البيع المناسب.

أشهر طرق تسعير المنتجات تشمل

- طريقة التكلفة الكاملة (Full Costing): يتم فيها احتساب كل التكاليف المباشرة وغير المباشرة لإنتاج المنتج.

- طريقة التكلفة المتغيرة (Variable Costing): تعتمد على التكاليف المتغيرة فقط، وتُستخدم في التحليل الداخلي.

- التسعير على أساس القيمة (Value-Based Pricing): يتم تحديد السعر وفقًا للقيمة المتوقعة للعميل وليس فقط التكاليف.

- التسعير التنافسي: يتم تحديد السعر بناءً على الأسعار السائدة في السوق.

- التسعير النفسي (Psychological Pricing): يُستخدم لأغراض تسويقية لجذب الانتباه، مثل تسعير المنتج بـ 99.99 بدلاً من 100.

اختيار الطريقة المناسبة لتسعير المنتجات يعتمد على هدف المنشأة: هل الهدف تعظيم الربح؟ اكتساب حصة سوقية؟ تغطية التكاليف؟ كلها عوامل يجب أخذها بعين الاعتبار.

طرق تسعير المخزون

تسعير المخزون يُعد من أبرز القضايا المحاسبية التي يجب تحديدها عند تسجيل العمليات المالية. هناك عدد من طرق تسعير المخزون المعروفة، من أبرزها

طريقة الوارد أولاً يصرف أولاً (FIFO)

يتم افتراض أن أول الكميات المشتراة هي أول ما يتم بيعه. في حالة ارتفاع الأسعار، تُظهر هذه الطريقة أرباحًا أكبر وقيمة مخزون أعلى.

طريقة الوارد أخيراً يصرف أولاً (LIFO)

تُعتبر الكميات التي تم شراؤها مؤخرًا هي أول ما يُصرف. في حالات التضخم، تقلل هذه الطريقة الأرباح المحاسبية وقيمة المخزون، ما قد يُفيد في تقليل العبء الضريبي.

طريقة المتوسط المرجح (Weighted Average Cost – WAC)

تعتمد على حساب متوسط تكلفة الوحدة الواحدة لجميع العناصر في المخزون. تُستخدم غالبًا في المنشآت التي يصعب فيها تتبع كل وحدة بشكل منفصل.

طريقة التمييز المحدد (Specific Identification)

تعتمد على تتبع كل وحدة في المخزون بشكل منفصل، ما يسمح بتحديد التكلفة الدقيقة لكل عنصر. تُستخدم هذه الطريقة في الصناعات التي تحتوي على منتجات عالية القيمة أو قليلة الكمية مثل السيارات أو المعدات الطبية.

طريقة التكلفة القياسية (Standard Cost)

تُستخدم التكاليف المتوقعة أو المخططة بدلًا من التكاليف الفعلية. وهي مناسبة للمؤسسات التي تعتمد على نظام محاسبة التكاليف القياسية.

كل طريقة من هذه الطرق لها تأثير مختلف على النتائج المالية، ويجب أن يتم اختيارها بما يتماشى مع طبيعة النشاط ومتطلبات الإفصاح المالي.

وإليك تفاصيل دقيقة لأهم 4 طرق.

1- طريقة التمييز المحدد (Specific Identification)

طريقة التمييز المحدد هي إحدى أكثر طرق تسعير المخزون دقة، حيث تقوم على ربط كل وحدة من وحدات المخزون بتكلفتها الفعلية المحددة. وهذا يعني أن كل سلعة في المخزون يتم تعقبها بشكل منفصل، من وقت الشراء إلى البيع، ويتم تسجيلها في الدفاتر بتكلفتها الفعلية التي تم دفعها عند الشراء.

متى تستخدم هذه الطريقة؟

تُستخدم هذه الطريقة عادةً في الحالات التالية

- المنتجات عالية القيمة مثل السيارات، المجوهرات، المعدات الطبية، أو الإلكترونيات الدقيقة.

- المخزون القليل نسبيًا، بحيث يمكن تتبع كل قطعة بسهولة.

- الشركات التي تعمل بنظام الإنتاج حسب الطلب (Make to Order) أو الطلبيات المخصصة.

مزايا طريقة التمييز المحدد

- دقة عالية في احتساب تكلفة البضاعة المباعة (COGS) وقيمة المخزون.

- تعطي معلومات مالية واقعية للغاية، لأنها تستند إلى بيانات حقيقية لكل وحدة.

- مفيدة جدًا لتحليل الربحية على مستوى كل منتج أو عملية بيع.

عيوبها

- تتطلب أنظمة محاسبية وتقنية متطورة لتتبع كل وحدة على حدة.

- غير عملية في حال كانت الكميات كبيرة أو المنتجات متشابهة.

- قد تفتح المجال للتلاعب في توقيت الربح أو الخسارة، إذا تم اختيار توقيت بيع وحدات بتكلفة أعلى أو أقل عمدًا.

من الناحية المحاسبية، تُعتبر طريقة التمييز المحدد أقرب إلى الواقع الفعلي، لكنها غير مناسبة للأنشطة التي تحتوي على كميات كبيرة أو منتجات متشابهة.

وفقًا لمعيار IAS 2 – Inventories، يُسمح باستخدام هذه الطريقة فقط إذا كان بالإمكان تحديد التكاليف فعليًا لكل عنصر في المخزون.

2- طريقة الوارد أولاً يصرف أولاً (FIFO)

طريقة الوارد أولاً يصرف أولاً (First In, First Out) تفترض أن أول ما يتم شراؤه من المخزون هو أول ما يُصرف أو يُباع. وهي من أكثر الطرق استخدامًا عالميًا، وتعكس غالبًا التدفق الفعلي للبضائع، خاصة في السلع القابلة للتلف.

متى تناسب طريقة FIFO؟

- في الشركات التي تتعامل مع منتجات سريعة الدوران مثل الأغذية، الأدوية، أو الموضة.

- عندما يكون من المهم التخلص من المخزون القديم أولاً.

مزايا طريقة FIFO

- تعطي قيمة مخزون نهائي أعلى في حالات التضخم، لأنه يتم ترك التكاليف الأحدث (الأعلى غالبًا) في الحسابات.

- تعكس التدفق الطبيعي للسلع في معظم الشركات.

- تُعتبر أكثر الطرق قبولًا من قِبل المعايير الدولية (IFRS) والمعايير المحلية في معظم الدول.

عيوب FIFO

- في فترات التضخم، تؤدي إلى زيادة الأرباح المحاسبية (لأن التكاليف القديمة الأقل تظهر كتكلفة البضاعة المباعة)، ما قد يرفع العبء الضريبي.

- لا تعكس دائمًا التكلفة الحالية لاستبدال المخزون في السوق.

تأثيرها على القوائم المالية

- الأرباح: أعلى من LIFO في التضخم.

- المخزون النهائي: يظهر بقيم قريبة من الواقع السوقي (لأن التكاليف الحديثة تُترك في الحساب).

3- طريقة الوارد أخيراً يصرف أولاً (LIFO)

طريقة الوارد أخيراً يصرف أولاً (LIFO) تفترض أن آخر كمية دخلت المخزون هي أول ما يتم صرفه أو بيعه. وهي طريقة شائعة في بعض الأنظمة المحاسبية (مثل الولايات المتحدة وفقًا للمعايير الأمريكية GAAP)، لكنها غير معتمدة بموجب المعايير الدولية (IFRS).

متى يتم استخدام طريقة LIFO؟

- عندما تريد الشركة تقليل الأرباح المحاسبية خلال فترات التضخم، مما يؤدي إلى تخفيض الضرائب.

- في الصناعات التي لا تتأثر فيها جودة المنتج بتخزينه لفترات طويلة، مثل المواد الكيميائية أو المعادن.

مزايا LIFO

- تقلل من الأرباح المحاسبية في حالة التضخم، وبالتالي تُقلل من الضرائب المستحقة.

- تُظهر تكلفة البضاعة المباعة بأسعار قريبة من الأسعار الجارية في السوق.

عيوب LIFO

- غير مسموح بها دوليًا وفقًا لمعايير IFRS.

- قيمة المخزون النهائي قد تصبح غير واقعية (لأنه يتم تسعيره بالتكاليف القديمة).

- تعقيد في المحاسبة عند مقارنة نتائج سنوات متعددة، بسبب تراكم الطبقات القديمة من التكاليف.

ملاحظة مهمة

- بعض الشركات التي تستخدم LIFO تقوم بإعداد قوائم مالية مزدوجة (LIFO للضرائب، وFIFO أو المتوسط المرجّح للتقارير المالية الدولية).

4- طريقة المتوسط المرجح (Weighted Average Cost – WAC)

طريقة المتوسط المرجح تعتمد على حساب متوسط تكلفة الوحدة الواحدة في المخزون بناءً على التكاليف الإجمالية والكميات المشتراة. كلما تم شراء كمية جديدة من المخزون، يُعاد حساب المتوسط وفقًا للكميات والتكاليف المحدثة.

طريقة الحساب

متوسط التكلفة للوحدة= إجمالي تكلفة المخزون /إجمالي عدد الوحدات.

متى تناسب هذه الطريقة؟

- في الشركات التي تحتوي على منتجات متجانسة أو لا يمكن تمييزها بسهولة (مثل المواد الخام السائبة).

- عند الرغبة في تبسيط المعالجة المحاسبية وتقليل التقلبات في الأرباح.

مزايا WAC

- تبسيط العمليات المحاسبية دون الحاجة لتتبع كل شحنة على حدة.

- نتائج مالية أكثر استقرارًا عند وجود تقلب في الأسعار.

- يُسمح بها دوليًا وفقًا لمعيار IAS 2.

عيوب المتوسط المرجّح

- لا تعكس دائمًا التكلفة الجارية للوحدات المباعة أو المتبقية.

- في حالة تقلب الأسعار، قد لا تكون دقيقة في تمثيل الواقع المالي.

مثال تطبيقي

إذا تم شراء 100 وحدة بسعر 10 جنيهات، ثم 200 وحدة بسعر 15 جنيهًا، فإن

- إجمالي التكلفة = (100×10) + (200×15) = 1000 + 3000 = 4000

- عدد الوحدات = 300

- المتوسط = 4000 / 300 = 13.33 جنيهًا للوحدة

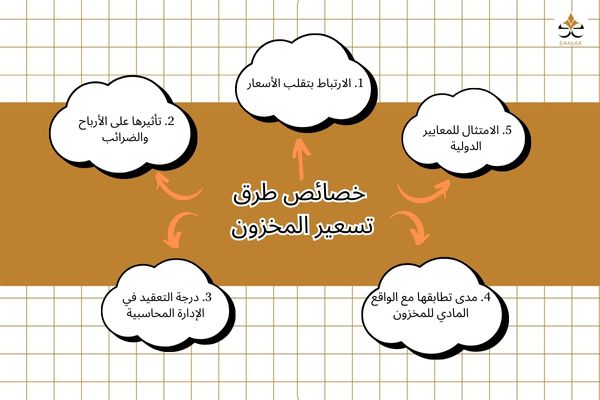

خصائص طرق تسعير المخزون

تلعب طرق تسعير المخزون دورًا محوريًا في تحديد تكلفة البضاعة المباعة وقيمة المخزون النهائي، وهما عنصران أساسيان في إعداد القوائم المالية بدقة. تختلف خصائص هذه الطرق وفقًا للطريقة المستخدمة، مما يؤثر على مؤشرات الأداء المالية، والتحليل الضريبي، واستراتيجية إدارة التكاليف. نتحدث الان عن أبرز الخصائص المشتركة والمميزة لأكثر الطرق شيوعًا:

تلعب طرق تسعير المخزون دورًا محوريًا في تحديد تكلفة البضاعة المباعة وقيمة المخزون النهائي، وهما عنصران أساسيان في إعداد القوائم المالية بدقة. تختلف خصائص هذه الطرق وفقًا للطريقة المستخدمة، مما يؤثر على مؤشرات الأداء المالية، والتحليل الضريبي، واستراتيجية إدارة التكاليف. نتحدث الان عن أبرز الخصائص المشتركة والمميزة لأكثر الطرق شيوعًا:

1. الارتباط بتقلب الأسعار

- بعض الطرق مثل LIFO (الوارد أخيرًا يُصرف أولًا) أكثر حساسية تجاه تقلبات الأسعار، لأنها تعتمد على آخر التكاليف المسجلة، ما يجعل تكلفة البضاعة المباعة تعكس الأسعار الحالية إلى حد كبير.

- بينما في FIFO (الوارد أولًا يُصرف أولًا)، تكون التكاليف المرتبطة بالبضاعة المباعة أقل تأثرًا بالتغيرات الحديثة في الأسعار، مما يؤدي إلى أرباح محاسبية أعلى خلال التضخم.

2. تأثيرها على الأرباح والضرائب

- LIFO تميل إلى تقليل الأرباح المحاسبية وبالتالي الضرائب في أوقات ارتفاع الأسعار.

- FIFO قد تؤدي إلى أرباح أكبر وبالتالي التزامات ضريبية أعلى.

- المتوسط المرجح ينتج عنه تأثير وسطي أكثر توازنًا في حالة تذبذب الأسعار.

3. درجة التعقيد في الإدارة المحاسبية

- طريقة التمييز المحدد تتطلب نظام تتبع دقيق لكل وحدة من المخزون، ما يجعلها الأكثر تعقيدًا إداريًا.

- المتوسط المرجح تُعد الأبسط من حيث المعالجة المحاسبية اليومية، لأنها لا تتطلب ربطًا مباشرًا بين كل عملية بيع وتكلفتها الفعلية.

- FIFO وLIFO تتطلب تحديث سجلات المخزون بعد كل عملية شراء أو بيع، خاصة عند استخدام النظام الدوري.

4. مدى تطابقها مع الواقع المادي للمخزون

- FIFO عادةً ما تتوافق مع طريقة تدفق البضائع الفعلية، خاصة في السلع القابلة للتلف.

- LIFO قد لا تتماشى مع الواقع الفعلي ولكنها تُستخدم لأغراض محاسبية.

- طريقة التمييز المحدد تمنح أعلى مستوى من الدقة عندما تكون كل وحدة فريدة من نوعها أو عالية القيمة.

5. الامتثال للمعايير الدولية

- وفقًا لمعيار IAS 2 – Inventories الصادر عن مجلس معايير المحاسبة الدولية (IFRS)، فإن طريقة LIFO غير معتمدة دوليًا، في حين أن الطرق الثلاث الأخرى (FIFO، المتوسط المرجح، والتمييز المحدد) معتمدة وتستخدم على نطاق واسع.

- في حين أن المعايير الأمريكية (GAAP) لا تزال تسمح باستخدام LIFO، فإن الشركات العالمية تميل إلى استخدام الطرق المقبولة دوليًا لتوحيد التقارير.

طرق تسعير المخزون وأثرها على القوائم المالية

اختيار طريقة تسعير المخزون لا يقتصر فقط على تحديد تكلفة البضاعة، بل يمتد تأثيره بشكل مباشر إلى القوائم المالية الأساسية، وخاصة قائمة الدخل والميزانية العمومية. فكل طريقة من طرق تسعير المخزون تؤثر على تكلفة البضاعة المباعة (COGS)، الربح الإجمالي، قيمة المخزون النهائي، والأرباح الصافية، مما يجعل القرار المحاسبي بشأن الطريقة المستخدمة ذا أهمية استراتيجية ومالية.

1. أثر طريقة FIFO على القوائم المالية

- قائمة الدخل: عند استخدام طريقة “الوارد أولًا يُصرف أولًا”، يتم تحميل التكاليف القديمة (الأقل غالبًا) على تكلفة البضاعة المباعة، مما ينتج عنه ربح إجمالي أعلى خلال فترات التضخم.

- الميزانية العمومية: تبقى البضائع المتبقية مسعّرة وفقًا للتكاليف الأحدث، مما يعكس قيمة أكثر واقعية للمخزون النهائي.

- تحليل: قد تؤدي هذه الطريقة إلى ضرائب أعلى نتيجة ارتفاع الأرباح، لكنها مفيدة في إظهار أداء تشغيلي قوي.

2. أثر طريقة LIFO على القوائم المالية

- قائمة الدخل: تُحمّل التكاليف الأحدث (الأعلى غالبًا) على تكلفة المبيعات، ما يؤدي إلى ربح أقل خلال فترات التضخم، وبالتالي انخفاض العبء الضريبي.

- الميزانية العمومية: يعكس المخزون المتبقي التكاليف الأقدم، والتي قد تكون غير واقعية مقارنة بالأسعار الحالية، مما يؤدي إلى تقليل قيمة المخزون الدفتري.

- ملاحظة مهمة: طريقة LIFO غير مقبولة بموجب معايير IFRS، لكنها لا تزال مستخدمة في بعض الدول التي تطبّق معايير GAAP الأمريكية.

3. أثر طريقة المتوسط المرجح

- قائمة الدخل: تؤدي إلى تكلفة بضاعة مباعة متوازنة، لا تعكس بالضرورة أحدث أو أقدم الأسعار، ما ينتج عنه أرباح معتدلة ومستقرة.

- الميزانية العمومية: يُحتسب المخزون النهائي وفقًا لمتوسط التكلفة، ما يُعطي رقمًا وسطيًا مقبولًا لتمثيل القيمة السوقية.

- التحليل: مفيدة في الصناعات التي لا توجد فيها فروق سعرية كبيرة أو تقلبات حادة.

4. أثر طريقة التمييز المحدد

- قائمة الدخل والميزانية: تُظهر دقة عالية في تمثيل تكلفة المبيعات وقيمة المخزون، حيث يتم ربط كل وحدة من البضائع بتكلفتها الفعلية.

- ملائمة: هذه الطريقة مثالية للسلع باهظة الثمن أو الفريدة مثل السيارات أو المجوهرات أو الأجهزة الطبية.

- التأثير المالي: تقدم نتائج مالية شفافة ولكنها قد تكون مكلفة من حيث المتابعة المحاسبية والإدارية.

الخلاصة

يُعد تسعير المخزون من القرارات المحاسبية الجوهرية التي تؤثر بشكل مباشر على دقة القوائم المالية، وتحليل الأداء، والامتثال للمعايير المحاسبية. استعرضنا في هذا المقال مفهوم المخزون وتحديد تكلفته، بالإضافة إلى الفروقات الجوهرية بين الطرق المختلفة لتسعيره، مثل التمييز المحدد، الوارد أولًا يُصرف أولًا (FIFO)، الوارد أخيرًا يُصرف أولًا (LIFO)، والمتوسط المرجح.

كما تناولنا خصائص كل طريقة وتأثيرها على عناصر مثل تكلفة البضاعة المباعة، الأرباح المحاسبية، والمخزون النهائي، إلى جانب أثرها على التقارير المالية والاستراتيجيات الضريبية. يساعد الفهم العميق لهذه الطرق المؤسسات في اختيار السياسة الأنسب التي تتوافق مع طبيعة أعمالها، ومتطلبات التقارير، والتقلبات السوقية.

وفي ظل تطورات المعايير المحاسبية الدولية واختلاف التشريعات من سوق لآخر، تزداد الحاجة لتبني منهج تحليلي مرن في تحديد طريقة تسعير المخزون، يأخذ في الاعتبار الجوانب المالية والتشغيلية معًا.

فهم تأثير طرق تسعير المخزون على الأداء المالي واتخاذ القرار المحاسبي السليم يتطلب معرفة دقيقة بالسوق، والأنظمة الضريبية، وطبيعة النشاط التجاري. إذا كنت تبحث عن تحليل متخصص وهيكل تسعيري يعكس واقع عملياتك ويدعم نمو شركتك، فإن فريق الخبراء في إيماك للاستشارات الإدارية يقدم لك الدعم المهني المطلوب.

تواصل معنا اليوم لتحصل على استشارة مبنية على بيانات دقيقة وفهم عميق لاحتياجاتك، سواء كنت تعمل في السوق المصري أو السعودي أو تطمح لتوسيع نشاطك في أسواق جديدة.